Untuk memenangkan persaingan pasar e-commerce yang ketat, strategi yang paling sering dibagikan di ranah online adalah definisikan merek kamu, tentukan keunggulan kompetitif brand, pastikan produk kamu cocok dengan kebutuhan pasar, bangun database pelanggan, dan pasarkan produk kamu sebaik mungkin—bahkan, ke seluruh dunia jika diperlukan.

Meskipun kamu harus melakukan semua strategi ini, langkah pertama yang sebenarnya perlu kamu lakukan adalah mengidentifikasi pemain kunci yang ada di “arena pertarungan”. Aturan ini berlaku baik bagi perusahaan baru maupun lama.

Pasar di Asia Tenggara nyatanya telah menjadi jenuh berkat pertumbuhan sektor online yang fantastis. Bahkan, sektor online di wilayah ini diperkirakan bakal mencapai lebih dari $87 miliar (sekitar Rp1,1 kuadriliun) pada tahun 2025. Tak heran bila banyak pemain global, seperti Alibaba and Amazon, berebut untuk mendapatkan bagian dari “kue” e-commerce.

Sayangnya, saat masuk ke wilayah ini, pemain baru seringkali mengabaikan sifat fragmentasi pasar di dalamnya. Padahal, tiap negara punya keunggulan dan tantangannya masing-masing.

Jika ingin merebut pangsa pasar Asia Tenggara, kuncinya adalah memiliki pengetahuan lokal. Sejumlah pemain hadir di beberapa segmen pasar. Ada yang berhasil mendominasi segmen niche tertentu, berharap bisa memecahkan masalah atau menangkap kesempatan yang masih belum dimanfaatkan. Namun, perlu dicatat bahwa tiap e-commerce punya tantangan yang berbeda.

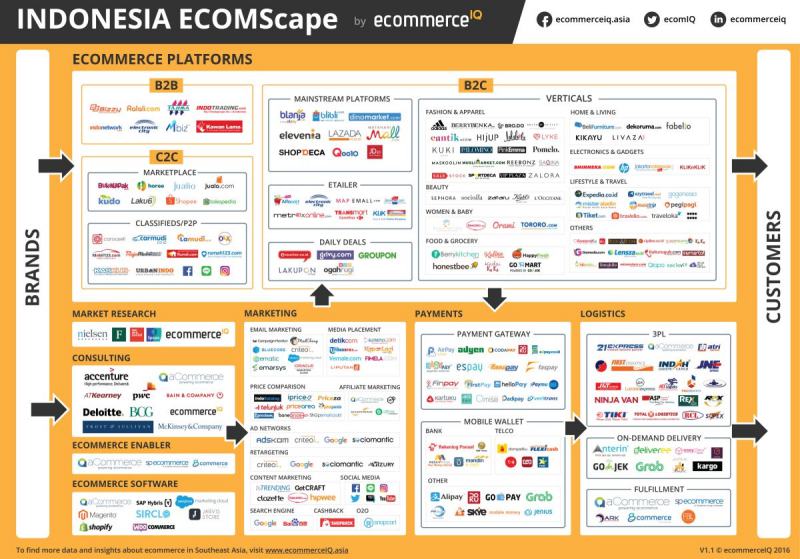

Belum lama ini, ecommerceIQ membagikan ECOMScape Series yang memberikan gambaran lengkap ekosistem e-commerce di tiap negara di Asia Tenggara. Tentunya, gambaran ini akan memudahkan kamu dalam memahami arena persaingan yang semakin kompetitif. Mari kita mulai dengan pasar terbesar dan paling menjanjikan di kawasan ini, Indonesia.

Sumber: ecommerceIQ

Indonesia diprediksi bakal menjadi salah satu pasar terbesar di Asia. Negara ini bahkan berpotensi untuk menguasai 52 persen dari seluruh nilai e-commerce di Asia Tenggara pada tahun 2025.

Valuasi e-commerce di Indonesia mencapai US$46 miliar (sekitar Rp598 triliun) dan berhasil menarik perhatian investor serta perusahaan asing untuk datang. Meski demikian, hal ini tampaknya tidak mengintimidasi pemain lokal. Apa lagi yang bisa kita lihat dari ekosistem e-commerce di Indonesia? Berikut ini adalah penjelasannya.

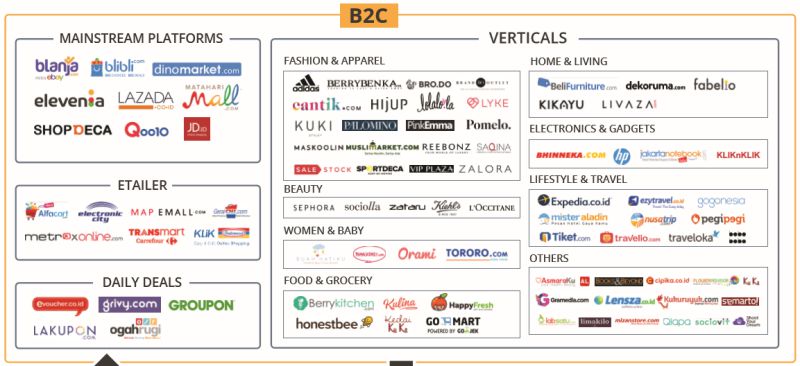

Pemain lokal mendominasi pasar, terutama di sektor niche

Perusahaan yang dikelola oleh pemain lokal bermunculan di setiap sektor e-commerce di tanah air, terutama untuk sektor C2C, gaya hidup dan travel, serta sektor niche lainnya yang terangkum dalam kategori Others. Sejumlah pemain pun masuk ke dalam kategori ini seperti Cipika, Qlapa, dan KuKa yang menjual produk lokal dan buatan tangan. Ada pun Limakilo, marketplace yang dirancang untuk memfasilitasi petani lokal.

Kategori ‘Others’ di bawah sektor B2C diisi oleh pemain niche

Beberapa perusahaan lokal seperti Shoot Your Dream dan AkuLaku tampaknya memahami kelemahan sistem pembayaran di pasar ini. Keduanya pun memungkinkan pelanggan untuk menggunakan sistem angsuran saat bertransaksi tanpa menggunakan kartu kredit.

Banyak pemain lokal berusaha membidik segmen konsumen yang lebih kecil. Ini adalah salah satu cara untuk memberdayakan UKM lokal untuk merambah ranah online. Hal ini juga berarti kompetisi di pasar ini tidak terlalu ketat karena, biasanya, pemain asing dan “kelas kakap” bakal bersaing untuk merebut hati pengguna yang lebih mainstream, seperti Lazada, Elevenia dan MatahariMall.

Salah satu alasan keberhasilan perusahaan lokal adalah kedekatan mereka dengan perilaku masyarakat setempat dan tren lokal. Bukalapak misalnya, menyesuaikan kampanye marketing mereka agar sesuai dengan budaya lokal dan lebih “akrab” dengan masyarakat setempat.

Kampanye video Bukalapak untuk Hari Belanja Online 12-12 tahun lalu. Video viral ini memperlihatkan CEO mereka menciptakan inisiatif marketing buatan rumah dan bermodal kecil. Sang CEO juga ‘meminta maaf’ kepada para eksekutif di berbagai perusahaan karena telah menurunkan produktivitas karyawan mereka dengan diskon besar yang ditawarkan Bukalapak.

Di antara 20 situs top di Indonesia yang diambil dari kategori Shopping di SimilarWeb di bawah ini menunjukkan lebih dari setengah pemain adalah perusahaan asli Indonesia. Bahkan OLX and iProperty dulunya adalah perusahaan lokal yang diakuisisi oleh pemain regional. Keduanya juga diuntungkan dengan adanya sumber daya yang luas.

Miliki saluran online dan munculnya omni-channel

Model e-commerce yang paling populer di Indonesia saat ini adalah marketplace seperti Tokopedia dan Lazada. Bahkan marketplace masih mendominasi sektor vertikal seperti pakaian, elektronik dan gadget, produk lokal serta kerajinan tangan.

Model ini populer karena mengakomodasi tumbuhnya minat UKM. Selain itu, model ini juga mendorong merek yang ingin bergerak di ranah online namun kekurangan modal atau tak mau mengambil risiko terlalu besar.

Namun, semakin dewasanya industri dan tingginya kesadaran brand untuk memiliki saluran online, semakin banyak pula yang mengadopsi strategi online untuk menjangkau pelanggan secara langsung.

Adidas, HP and Kiehl’s adalah sejumlah nama brand besar di bidangnya masing-masing yang akhirnya mengakui potensi ranah online yang luar biasa. Tidak cuma brand, peritel offline juga turut bergabung ke e-commerce.

MatahariMall and MAPEmall adalah dua contoh peritel bermodal besar yang baru saja menjajal ranah online. Usaha mereka pun berbuah manis. MAP, perusahaan induk dari MAPEmall, mengumumkan pertumbuhan laba tahunan mereka sebesar 78 persen pada bulan Agustus dan menyatakan usaha online mereka sebagai salah satu pendorongnya.

Besarnya keinginan pelanggan untuk berbelanja dengan nyaman kapan saja dan di mana saja harusnya mendorong peritel untuk melengkapi jaringan offline mereka dengan strategi online. Strategi ini perlu dilakukan demi menciptakan pengalaman omni-channel.

Sektor B2B perlahan-lahan mendapatkan momentum

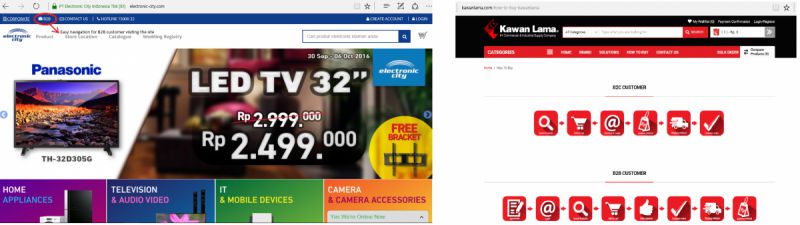

B2C bukan satu-satunya sektor yang telah mengalami peningkatan setelah mengadopsi strategi online. Peritel terbesar di Indonesia, Kawan Lama, adalah salah satu pemain awal yang akhirnya melompat ke sektor e-commerce.

Perusahaan ini meluncurkan situs belanja untuk memenuhi kebutuhan kedua pelanggannya, baik B2B dan B2C. Setelah melihat statistik kunjungan situs yang tinggi, mereka pun melihat adanya perubahan perilaku pelanggan. Peritel besar lainnya yang mengikuti langkah Kawan Lama adalah Electronic City.

Pemain di sektor B2B e-commerce memang masih sangat langka. Padahal, Indonetwork telah terbentuk. Indonetwork merupakan direktori online dan pasar bagi UKM yang melayani B2B dan B2C. Bizzy dan Mbiz adalah satu-satunya marketplace B2B yang diluncurkan setahun belakangan.

Riset pasar sangat dibutuhkan

Kehadiran e-commerce di Asia Tenggara memang relatif baru. Hanya ada segelintir sumber daya yang siap untuk membantu perusahaan membuat keputusan. Bahkan perusahaan riset terkemuka seperti Nielsen mengalami kesulitan memperoleh data pasar untuk membuat laporan yang komprehensif.

Kurangnya pengetahuan dan wawasan mempengaruhi pertumbuhan e-commerce. Jajaran eksekutif dipaksa untuk membuat keputusan strategis berdasarkan insting mereka. Akibatnya, merek konservatif ragu untuk menjajal ranah online. Tampaknya, Indonesia memang butuh banyak lembaga yang menyediakan riset pasar komprehensif untuk mendukung pertumbuhan e-commerce, seperti ecommerceIQ.

Lebih banyak pilihan pembayaran untuk menjangkau populasi unbanked

Lebih dari separuh penduduk di Indonesia masih tidak memiliki rekening bank (unbanked). Penetrasi kartu kredit sendiri baru mencapai 1.4 persen. Tak bisa dipungkiri, pembayaran menjadi salah satu hambatan terbesar untuk pertumbuhan e-commerce di negara ini.

Perusahaan telekomunikasi di Indonesia memiliki peran kunci untuk membangun ekosistem e-commerce. Mereka meluncurkan mobile wallet sesuai dengan versi masing-masing. Metode pembayaran jenis ini pun kian populer di kalangan masyarakat. Tentunya, hal ini tidaklah mengherankan. Pasalnya, setiap perusahaan telekomunikasi mempunyai website e-commerce mereka sendiri.

Salah satu Payment Gateway yang populer adalah Adyen, sebuah sistem pembayaran unicorn yang digunakan oleh Uber. Grab dan aCommerce juga baru-baru ini menggunakan sistem pembayaran tersebut. Payment Gateway ini menawarkan pilihan pembayaran online dan offline yang dipercaya pengguna, seperti transfer via ATM.

Diversifikasi jasa pengiriman

Tak cuma sistem pembayaran, infrastruktur juga kerap menghambat berkembangnya e-commerce di kawasan ini. Indonesia sendiri masih menghadapi tantangan kurangnya transportasi umum, rumitnya kondisi geografis kepulauan dan kondisi jalan yang kurang memadai.

Aplikasi pemesanan kendaraan pun memperluas penawaran mereka sampai ke layanan kurir untuk memenuhi permintaan yang terus berkembang. Gojek, misalnya, telah menawarkan jasa kurir yang berhasil mencuri perhatian pedagang C2C dan pembelinya. Melalui layanan kurir tersebut, Gojek menyediakan sistem pengiriman barang di hari yang sama, lengkap dengan sistem pelacakan dan harga yang terjangkau.

Kategori pemain third-party logistic (3PL) atau layanan logistik dari pihak ketiga juga sangat jenuh di Indonesia. Begitu banyaknya pemain di pasar ini membuat perusahaan membutuhkan waktu lama untuk menemukan 3PL yang sesuai dengan kebutuhan bisnis dan konsumen. Untungnya, kini ada sejumlah pemain yang menyediakan layanan multi-shipping seperti aCommerce atau Cainiao besutan Alibaba. Layanan ini bertujuan untuk menghemat waktu dengan menggabungkan pilihan terbaik berdasarkan harga dan tujuan.

Potensi e-commerce di Indonesia telah menggoda banyak pemain, baik asing maupun lokal, untuk memasuki pasar ini. Namun, perjalanan masih panjang sebelum akhirnya sang pemenang muncul dari medan perang.

Info yang menarik https://www.cekaja.com/info/tips-memilih-pinjaman-online-terpercaya

BalasHapus